Balance General

Introducción

Los dueños y gerentes de empresas necesitan tener información financiera actualizada para tomar las decisiones oportunas y acertadas sobre sus futuras operaciones. Estas operaciones y transacciones ocurren durante períodos fiscales que alteran constantemente los saldos en sus estados cuentas. Dichos cambios deben reportarse y reflejarse periódicamente en documentos llamados Estados Financieros. Uno de estos documentos es llamados Balances Generales. El balance general, muestra en unidades monetarias la situación financiera de una empresa o entidad económica en una fecha determinada, además, tiene el propósito de mostrar la naturaleza de los recursos económicos de la empresa, así como los derechos de los acreedores y de la participación de los dueños. El balance es un estado de situación financiera y comprende información clasificada y agrupada en tres grupos principales: activos, pasivos y capital. En cuanto a su importancia, es un estado principal y se considera el estado financiero más importante. El término "balance" que se emplea para denominar a este estado financiero no es el mejor; el término "balance general" proviene del balance que hacen por una parte la lista de los bienes que se dispone y por otra la de los individuos, sociedades o instituciones que se reunieron en el negocio.

1- Balance General

El balance general es una imagen de la empresa en un momento determinado. Incluye los activos y pasivos, proporcionando información sobre el patrimonio neto de la empresa. En otras palabras un balance general es un resumen de todo lo que tiene la empresa, de lo que debe, lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo. El balance general consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero.

2- Partes de un Balance General

- El dinero en caja y en bancos.

- Las cuentas por cobrar a los clientes

- Las materias primas en existencia o almacén

- Las máquinas y equipos

- Los vehículos

- Los muebles y enseres

- Las construcciones y terrenos

Los activos de una empresa se pueden clasificar en orden de liquidez en las siguientes categorías: Activos corrientes, Activos fijos y otros Activos. Por otro lado y según el autor, existen otras formas de clasificar a los activos. Una de ellas lo clasifica en tres grupos principales: Circulantes, Fijos y Cargos diferidos. Otros reconoce dos grupos: Los Activos Circulantes y los No Circulante. La base fundamental para hacer la distinción entre circulante y no circulante es primariamente el propósito con que se efectúa la inversión, es decir si es permanente o no.

Esta conformado por:

2.1.1- Activos Corrientes: Por definición, son considerados activos corrientes el efectivo y todas aquellas otras cuentas que se espera se conviertan, a su vez, en efectivo o que se hayan de consumir durante el ciclo normal de operaciones. En otras palabras, son aquellos activos que son más fáciles en convertir en dinero en efectivo durante el período normal de operaciones del negocio.

2.1.2.- Activos Fijos: Es el valor de aquellos bienes muebles e inmuebles que la empresa posee y que le sirven para desarrollar sus actividades.

- Maquinaria y Equipo

- Vehículos

- Muebles y Enseres

- Construcciones

- Terrenos.

Para ponerle valor a cada uno de estos bienes, se calcula el valor comercial o de venta aproximado, teniendo en cuenta el estado en que se encuentra a la fecha de realizar el balance. En los casos en que los bienes son de reciente adquisición se utiliza el valor de compra. Los activos fijos sufren desgaste con el uso, los cuales reciben el nombre de "depreciación".

2.1.3.- Otros Activos: En contabilidad, otros activos, son aquellos que no se pueden clasificar, ni como circulantes, ni como fijos, pero que son propiedades que la organización tiene y que utilizar para llevar a cabo sus programas, por ejemplo: gastos pagados por adelantado, alquileres, patentes, seguros, papelería, etc.

2.2.-Pasivos: Es todo lo que la empresa debe.

Los pasivos de una empresa se pueden clasificar en orden de exigibilidad en las siguientes categorías:

2.2.1- Pasivos corrientes o a corto plazo: Son aquellos pasivos que la empresa debe pagar en un período menor a un año. En el balance, deben ubicarse en el orden de su exigibilidad: Sobre giros, Obligaciones bancarias, Cuentas por pagar a proveedores, Anticipos, Otras cuentas por pagar, Prestaciones sociales por pagar, Impuestos por pagar, Asignaciones a proyectos, etc.

2.2.2.- Pasivos a largo plazo: Los pasivos a largo plazo están representado por los adeudas cuyo vencimiento sea posterior a un año, o al ciclo normal de las operaciones de éste es mayor. Se originan de la necesidad de financiamiento de la empresa ya sea, para la adquisición de activos fijos, cancelación de bonos, redención de acciones preferentes, etc. Los pasivos a largo plazo dentro de las empresas más comunes son: los Préstamos hipotecarios y bonos u obligaciones por pagar.

2.2.3.- Otros pasivos: Al igual que los activos, la clasificación: Otros pasivos, se refiere a los pasivos que no se clasifican como corrientes, ni como a largo plazo, tales como: préstamos sin interés, ni fecha específica de cancelación; y alquileres o arrendamientos cobrados por anticipado.

2.3.- Patrimonio: En el lenguaje contable el patrimonio, puede definirse como el conjunto de bienes, derechos y obligaciones que posee una unidad económica en una fecha determinada, y que constituye precisamente el objeto material de estudio de la contabilidad. Es el valor de lo que le pertenece al empresario en la fecha de realización del balance.

Esta conformado por:

2.3.1.- Capital: Representa la inversión inicial y aportes posteriores que hayan realizado los dueños o accionistas de la empresa para la constitución y operación de la misma. Es el aporte inicial hecho por el empresario para poner en funcionamiento su empresa.

2.3.2- Utilidades Retenidas: Son las ganancias que la empresa va teniendo en el tiempo, las cuáles se van acumulando. Estas se pueden capitalizar (convertirse en Capital) o distribuirse a los dueños a través del pago de dividendos.

2.3.3- Utilidades del Período Anterior: Es el valor de las utilidades obtenidas por la empresa en el período inmediatamente anterior. Este valor debe coincidir con el de las utilidades que aparecen en el último estado de pérdidas y ganancias.

3- Tipos de Balances Generales

Los balances generales se formulan de acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente como por ejemplo: posición financiera, capacidad de lucro y fuentes de fondeo. Según estas características los balances se pueden clasificar en:

3.1. Balance General Comparativo

Estado financiero en el que se comparan los diferentes elementos que lo integran en relación con uno o más periodos, con el objeto de mostrar los cambios ocurridos en la posición financiera de una empresa y facilitar su análisis.

3.2.- Balance General Consolidado

Es aquél que muestra la situación financiera y resultados de operación de una entidad compuesta por la compañía tenedora y sus subsidiarias, como si todas constituyeran una sola unidad económica.

Se formula sustituyendo la inversión de la tenedora en acciones de compañías subsidiarias, con los activos y pasivos de éstas, eliminando los saldos y operaciones efectuadas entre las distintas compañías, así como las utilidades no realizadas por la entidad.

3.3- Balance General Estimativo

Es un estado financiero preparado con datos preliminares, que usualmente son sujetos de rectificación.

3.4- Balance General Proforma

Estado contable que muestra cantidades tentativas, preparado con el fin de mostrar una propuesta o una situación financiera futura probable.

3.5- Balance Operacional Financiero Del Sector Público

Estado que muestra las operaciones financieras de ingresos, egreso y déficit de las dependencias y entidades del Sector Público Federal deducidas de las operaciones compensadas realizadas entre ellas. La diferencia entre gastos e ingresos totales genera el déficit o superávit económico.

3.6- Balance Presupuestario

Saldo que resulta de comparar los ingresos y egreso del Gobierno Federal más los de las entidades para-estatales de control presupuestario directo.

3.7- Balance Primario Del Sector Público

El balance primario es igual a la diferencia entre los ingresos totales del Sector Público y sus gastos totales, excluyendo los intereses. Debido a que la mayor parte del pago de intereses de un ejercicio fiscal está determinado por la acumulación de deuda de ejercicios anteriores, el balance primario mide el esfuerzo realizado en el periodo corriente para ajustar las finanzas públicas.

4- Reglas de Presentación de un Balance General

En la presentación de un balance o de un estado financiero en general, deben proporcionarse algunos datos y seguir ciertas normas, que se denominan reglas generales de presentación. El balance general debe de contener los siguientes datos:

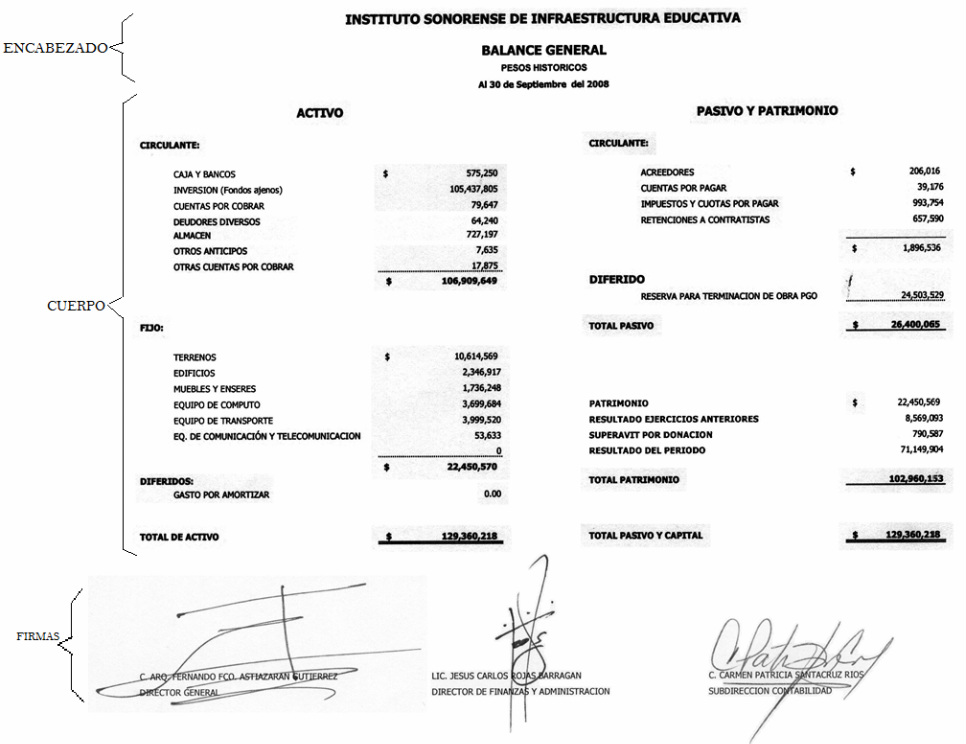

4.1- ENCABEZADO:

4.1.1- Nombre de la empresa o nombre del propietario

4.1.2- Indicación de que se trata de un balance general o estado de situación financiera.

4.1.3- Fecha de formulación

4.2- CUERPO

4.2.1- Nombre y valor detallado de cada una de las cuentas que forman el activo

4.2.2- Nombre y valor detallado de cada una de las cuentas que forman el pasivo

4.2.3- Importe del capital contable

4.3- FIRMAS

4.3.1- Del contador que hizo y autorizó

4.3.1- Del propietario o responsable legal del negocio.

https://www.youtube.com/watch?v=pMnIgeiUAaA&rel=0

Integrantes:

Almanza Tairenis

De León Eric

Jiménez Jennifer

Juárez Lineth

Medina Ana

Ortega Estela

Comentarios

Publicar un comentario