Introducción

En este trabajo vamos a conocer sobre los ingreso, las cantidades que recibe una empresa por la venta de sus productos o servicios Las diferentes formas de en que se puede obtener mediante diferentes operaciones, como venta de productos de diferentes categorías, bienes y servicio. entre otro puntos importantes.

Ingresos

En este trabajo vamos a conocer sobre los ingreso, las cantidades que recibe una empresa por la venta de sus productos o servicios Las diferentes formas de en que se puede obtener mediante diferentes operaciones, como venta de productos de diferentes categorías, bienes y servicio. entre otro puntos importantes.

Ingresos

-Este simple y comúnmente utilizado término, ingresos, es aquel que hace referencia a todo lo que se suma a algo que ya existe. En la mayoría de los casos la palabra puede significar los ingresos económicos o lo que entra a una casa luego del trabajo de una persona, pero también pueden ser ingresos a un club deportivo, ingresos a una actividad o recursos materiales o humanos que se suman a un espacio y deben ser registrados.

-Incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietario Cuando el ingreso proviene de actividades productivas, puede clasificarse en:

Ingreso total;

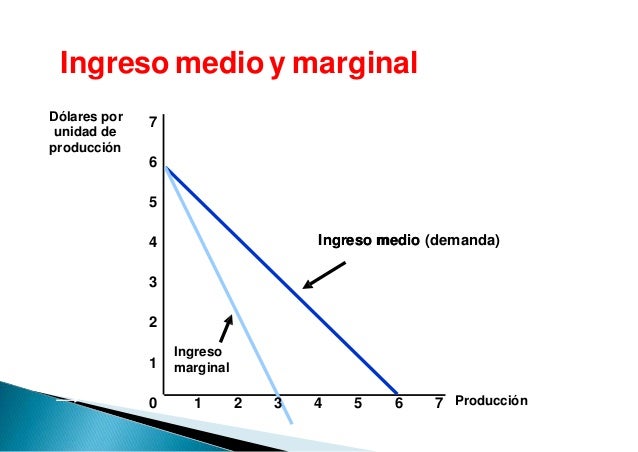

El ingreso marginal: es el cambio en el ingreso total que se produce cuando la cantidad vendida se incrementa una unidad, es decir, al incremento del ingreso total que supone la venta adicional de una unidad de un determinado bien. Matemáticamente, la función del ingreso marginal es expresada como la derivada primera de la función del ingreso total con respecto a la cantidad.

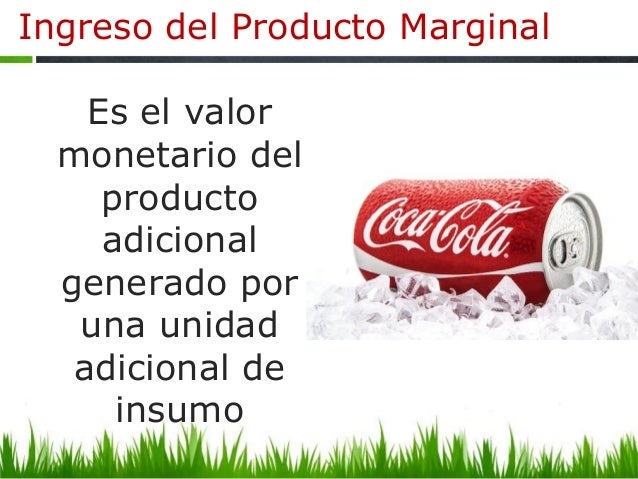

Ingreso del producto marginal: generado por la tarea de contabilidad de algún factor de producción (trabajo, capital como Vaupés);por ejemplo, la utilización de un trabajador más.

Ejemplos de ingresos:

venta de materia prima

venta de maquinaria

arrendamiento

arrendamiento financiero

venta de alimentos

venta de autos

venta de activo

venta en servicio de mantenimiento

Ingresos por bienes y servicios:

Es importante diferenciar los ingresos por su procedencia para poder contabilizarlos. Por un lado, se encuentran aquellos procedentes por venta de bienes y, por el otro, por prestación de servicios.

Para contabilizar los ingresos por venta de bienes:

- la propiedad del bien debe haberse transferido

- la empresa no puede seguir gestionando ese bien vendido

- el importe debe valorarse con fiabilidad

- la empresa debe recibir beneficio de la venta

- los costes de la operación deben valorarse con fiabilidad

Para contabilizar los ingresos por prestación de servicios:

- el servicio debe valorarse con fiabilidad

- la empresa debe recibir beneficios de la operación

- el grado de realización del servicio debe valorarse con fiabilidad

- los costes presentes y futuros consecuencia de la prestación deben valorarse

Conclusión

En este trabajo concluimos que existen diferentes tipos de ingreso, que es aquel que hace referencia a todo lo que se suma a algo que ya existe y de acuerdo al buen uso que le demos a los mismos dependerá nuestra calidad de vida, ofreciendo un buen producto a los clientes etc..

este trabajo no esta terminado

Comentarios

Publicar un comentario